民法改正で新しくできた「配偶者居住権」とは?(3)

配偶者の生活の安定を目的に、2020年4月1日以降の相続から適用される「配偶者居住権」。特に、配偶者が亡くなるまで住み続けられる長期居住権は、建物(自宅)を所有権と居住権に分けるという新しい権利です。実際の相続にあたっては、居住権の価値をどのように評価するかが重要なポイントになります。

- 基本は当事者の話し合いで決定

「配偶者居住権」を設定する場合、その評価額をいくらにするかによって配偶者とその他の相続人の間での遺産分割や負担税額などが異なってきます。

しかし、現時点では配偶者居住権の評価額を計算する明確的な基準はありません。そのため基本は、当事者の話し合いとなります。

例えば相続税評価額が3000万円の住宅を、配偶者居住権として1000万円、所有権として2000万円に分けるといった感じです。遺産分割協議書にそのように記載して、相続人全員が合意すればそれで問題ありません。

ただし、あまり極端に配偶者居住権が高いとか安い場合、税務署から指摘される可能性はあるでしょう。

- 法務省の「簡易な評価方法」を使う手も

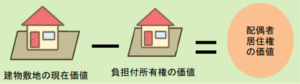

ひとつの目安として、法務省が公表している「簡易な評価方法」があります。これは下記のような考え方で計算するものです。

つまり、建物と敷地の現在価値から、配偶者居住権という制限が付いている建物所有権の価値を差し引きます。

その際、建物の耐用年数、築年数、法定利率、配偶者の平均余命などを考慮します。

法務省の資料に掲載されている具体例では、次のようになっています。

<条件>

・同年齢の夫婦が35歳で自宅(木造)を新築

・妻が75歳の時に夫が死亡

・その時点での土地建物の価値は4200万円(※)

※東京近郊(私鉄で中心部まで約15分、駅徒歩数分)で敷地面積90㎡、木造2階建て(4DK+S、築40年)

<評価額>

建物敷地の現在価値:4200万円

負担付所有権の価値:2700万円

配偶者居住権の価値:1500万円

なお、配偶者居住権は建物についての権利であり、配偶者が亡くなった時点で評価額はゼロとなります。

- その他の注意点

なお、配偶者居住権で問題となる可能性があるのが、建物(自宅)の固定資産税の扱いです。

原則として建物の所有権を取得した相続人等に固定資産税の納付義務が発生します。例えば、配偶者とは別に生活している子が建物の所有権を相続すると、自分では住んでもいない建物の固定資産税を払わなければならないということになります。

また、建物の修繕やリフォームの費用を誰が負担するのかという問題もあるでしょう。

実際には家族の間で話し合って決めればよいのですが、注意しておくべきです。

ご遺骨、遺灰からつくるメモリアルダイヤモンドについて

くわしくはライフジェムジャパンのホームページでご確認ください。